2019年に「老後の資金に2000万円の資金が必要である」と金融庁が公表しましたが、老後の生活に備えるため検討したいものの1つに近年よく耳にする「iDeCo」というものがあります。

実際「iDeCo」って何?

個人型確定拠出年金「iDeCo」とは、実際どんなものなのかいまいちよく分からないという方も多いかと思います。経理代行会社が調べてみました。

「iDeCo」とは、私的年金制度です。

平成14年1月より制度運用がスタートし加入者は年々増加しています。

公的年金にプラスして給付を受けることができます。

私的年金制度っていくつもあるの?

私的年金には企業年金(確定給付企業年金・確定拠出年金・厚生年金基金)と個人年金(国民年金基金・個人年金保険・財形年金・iDeCo)があります。

公的年金(国民年金・厚生年金)と異なる点は、掛金の金額と運用方法を自分で決めることができることです。

メリットもあればデメリットもあるのできちんと検討が必要!

「iDeCo」のメリット

メリット1. iDeCoで積み立てた金額は全額所得控除の対象になる

メリット2. 運用で出た利益は税金がかからない(非課税)

メリット3. 受け取る時も大きな所得控除が受けられる

メリット4. 転職や離職をした場合でも掛金の拠出が継続可能

「iDeCo」のデメリット

デメリット1. 60歳になるまで引き出せない

デメリット2. iDeCo専用口座の開設時、口座維持に手数料がかかる

デメリット3. 加入には条件がある

デメリット4. 受け取り方法や金額によっては課税対象になる

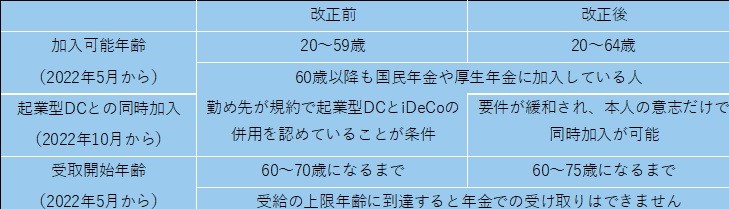

「iDeCo」の改正事項

2022年の改正

今後も2024年12月から拠出制度額が変更になります。

若いうちから老後に必要な資金を見据えた資産運用も視野に入れて!

iDeCoの掛金額については、基本的に60歳にならないと引き出せない資産であることを考慮して無理のない金額設定をすることをお勧めします。また1年に1回掛金額の変更をすることができます。掛け金を止めることはいつでも可能です。

iDeCoを年金として受け取れる期間は最長20年です。退職後、まずはiDeCoを年金として受け取り、できるだけ公的年金の受給開始年齢を繰り下げて増額率をアップさせることで、一生涯にわたって安定した収入を確保しやすくなるでしょう。

なお、iDeCoの受給方法は年金と一時金のいずれかを選べますが、受給の上限年齢(改正後は75歳)になると年金での受け取りができなくなってしまうので要注意です。

メリット、デメリットをふまえた上でご自身の資産を運用して老後の生活に備えましょう。