立替金のインボイス対応を経理代行が調査!!

経費を立替払いしてもらう場合の請求書等の保存に注意が必要になりますので経理代行では保存についての注意事項をお知らせしています。

令和5年10月1日から導入されるインボイス制度下においては、一定の事項が記載された帳簿と適格請求書等の保存が、仕入税額控除の適用を受けるための要件になります。

経理代行からの注意事項

経費の支払先(請求書発行者)から立替払いをした会社宛に交付された適格請求書をそのまま受領したとしても、これをもって請求書発行者から交付された適格請求書とすることはできない点に注意が必要です。

請求書の宛名が立替払をした会社となっているため、適格請求書の記載事項を満たしません。その場合、会社が仕入税額控除を行うためには、立替払を行った会社宛の適格請求書に加え、立替払を行った会社が作成した立替金精算書の交付を受け、経費の支払先である会社(請求書発行者)から行った課税仕入れが自社のものであることが明らかにされている場合に、その適格請求書の写しおよび立替金精算書の保存をもって、経費の支払先である会社からの課税仕入れに係る請求書等の保存要件を満たすことになります。

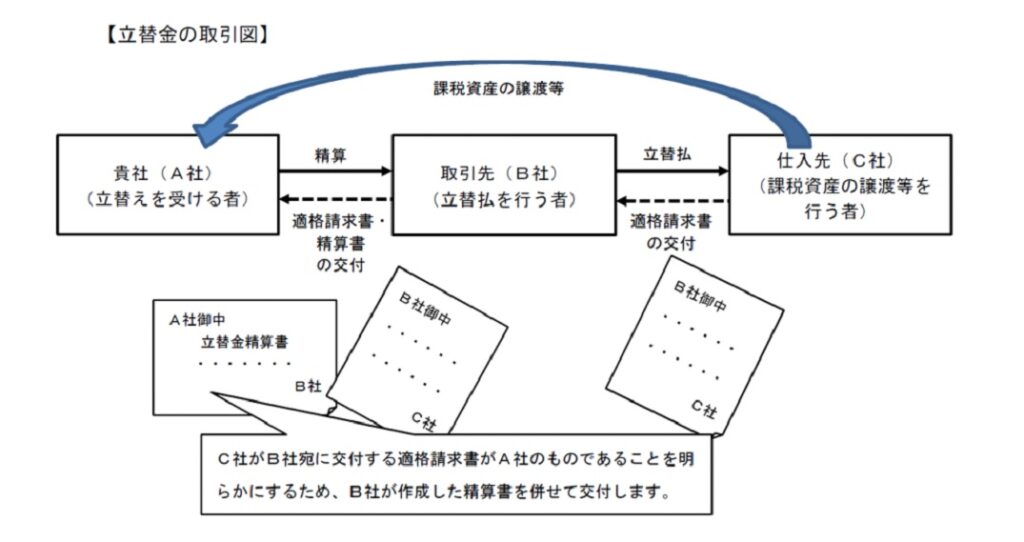

【取引先が法人の経費を立替えた場合の具体例】

例えばA社が立替を受ける側で、取引先B社にA社の経費を立替てもらい、

B社はC社へ支払をするケースを想定します。C社は、B社名義の請求書や領収書を発行。

後日B社は、A社へ立替金について精算を行います。

国税庁 消費税の仕入税額控除 適格請求書等保存方式に関するQ&A 問78より抜粋

A社はB社名義の請求書や領収書のコピー+B社作成の立替金精算書を受取、保存、立替金の精算をすることとなります。立替金精算書により、C社への支払がA社の立替経費であるということがわかるようにする必要があるということです。ただしコピーする請求書や領収書が大量などの理由により、立替た請求書や領収書をB社が渡すことができないケースでは、B社が自社で請求書や領収書を保存+立替金精算書をA社へ交付A社は立替金精算書の保存と帳簿記載で仕入税額控除適用になります。

立替金精算書は、通常の日付・金額・支払先・支払内容にA社が仕入税額控除を受けるのに必要な下記を追記する必要があります。

従業員が法人の経費を立て替えた場合も同様になります。

インボイス制度に対応した立替金精算書に対応しています!!

MRYメソッドの経理代行は、立替金の精算書の作成も行っております。

経理代行のアウトソーシングについてはホームページよりお問い合わせください。

またMRYメソッドの経理代行は、インボイス制度について無料相談の税理士をご紹介しています。

税理士事務所での職歴がある、経験豊富なスタッフによるサービスなので、 スムーズな業務移行が可能です。

横浜で記帳代行サービスをお探しの方は当社までお問い合わせください。(日本全国に対応致しております)

関連記事

横浜で経理代行サービスを探す方法とそのメリットについて